苏州会计从业资格考试培训随到随学

苏州会计*中心会计从业资格考试培训随到随学。

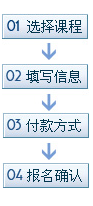

苏州会计从业资格考试报名,苏州会计从业资格考试一年考四次,每个季度考一次。

零基础会计从业资格培训,苏州会计*中心培训时间安排:

*次:1月中旬2月初开始上课,6月份考试,4月份考试报名;

第二次:5月中旬6月初开始上课,9月份考试,7月份报考试名;

第三次:8月中旬9月初开始上课,12月份考试,10月份考试报名;

第四次:11月中旬12月初开始上课,3月份考试,1月份报考试名。

会计从业资格培训,循环开班,随到随学。

具体上课时间,请看课程表。

会计从业资格证通常又称会计证,会计上岗证,是会计入职的基本要求。

会计从业资格入门要求不高,不论之前是否学过会计,还是没有会计基础,没学过会计,想从事会计工作,准备学会计不受年龄,00等条件限制,有身份证就能报名。

考试课程为:《财经法规与会计职业道德》、《会计基础》、《初级会计电算化》三门。

考试题型为:

财经法规与职业道德:单项选择题;多项选择题;判断题;案例分析题。

会计基础:单项选择题;多项选择题;判断题;计算分析题。

会计电算化:单项选择题;多项选择题;判断题;实务操作题。

三科连考,当中不休息,每科一小时。三科必须*,方可申领会计从业资格证书。

苏州新财会计*中心会计从业资格考试培训随到随学。

*:会计基础,财经法规与职业道德,会计电算化,三门培训+教材=950元。

其他学员,凭近期会计从业资格考试准考证及身份证给予优惠:三门课的*费(包括教材费)只要500元。

咨询电话:65297668,15862370377,QQ:415838978

报名时请认清地址:苏州市人民路877号三元宾馆旁边(图书馆斜对面)。

苏州会计培训哪家好?哪家强?

学会计,到会计*中心,学习*一步,考试胜人一筹!

苏州会计从业资格考试,苏州会计从业资格考试报名,会计从业资格考试时间,苏州会计证培训,苏州会计从业资格培训,苏州中级会计职称培训,会计做账培训,苏州会计*中心,苏州会计之窗会计人员继续教育报名点。

苏州会计从业资格考试报名,苏州会计从业资格培训报名,苏州会计从业资格考试无论什么时候,我们都有信心。

苏州会计从业资格考试苏州会计*中心会计培训是你坚强的后盾。

几句话描绘不出学习会计从业资格考试的艰辛,辛苦只有自已知道,眼泪,迷茫和困惑只能隐藏在无人的角落,人们看到的只是你获得成绩时光芒亮丽的一面,如果没有自信的性格驱使前进,就永远不会有成功的鲜花和掌声,也就描绘不出人生的辉煌与灿烂。

再大的风雨也挡不住我们学习会计知识的脚步,只要有信心,就一定能取得会计从业资格考试的好成绩。苏州会计从业资格考试苏州新财会计*中心是你坚强的后盾。

《会计基础》综合练习题:

1、某公司当年发生如下业务:

1)2月购入生产用设备一台,价款160 000元,增值税27 200元,款项转账付清,设备交车间使用。

2)3月购入需要安装生产设备一台,价款100 000元,增值税17 000元,运杂费和保险费共计6 000元,均以银行存款支付。安装时领用企业生产用原材料4 000元,并以银行存款支付其他安装费2 320元。月底安装完毕交车间使用。

3)5月接受其他单位投入的一台生产用设备,双方协议的价格为140 000元。

4)8月,企业对厂房进行扩建,领用工程物资20 000元,用银行存款支付其他费用18 000元,分摊应负担的车间管理人员的工资薪酬4 000元。

5)9月,厂房扩建完工交付使用,并取得变价收入2 000元存入银行。

要求:就上述业务逐笔编制会计分录

2、某企业为一般纳税人,本月发生如下业务

1)向银行借入为期一年的周转借款1000 000元存入银行

2)购入甲材料100吨,单价200元,乙材料400吨,单价100元,甲乙的增值税率均为17%,同时支付甲乙的运杂费600元,款项均*银行支付,材料尚未收到。

3)计提本月工资,其中0公室人员40 000元,财务人员30 000元,销售人员70 000元,生产工人160 000元

4)用银行存款300 000元发放工资

5)企业经理出差归来报销差旅费2 800元,并交回多余的现金200元。

要求:就上述业务逐笔编制会计分录

25、年末,公司对资产进行全面清查,发现如下问题(增值税率17%)

1)现金长款50元,经查,其中45元为找零原因产生,另5元原因不明

2)毁损乙材料10吨,每吨进价200元,经查属于非正常损失

3)盘盈甲材料10吨,单位成本350元,经查属于收发计量错误产生

4)盘亏设备一台,原值50 000元,已提折旧30 000元,无法查明原因

5)应付长河公司采购款5 000元因长河公司注销,无法支付

要求:就上述业务逐笔编制会计分录

3、据当月“工资结算汇总表”列示,当月应付工资总额680 000元,扣除已为职工代垫的医药费2 000元和受房管部门委托代扣的职工房租26 000元,实发工资总额652 000元。上述工资总额中,产品生产工人工资560 000元,车间管理人员工资50 000元,行政管理人员工资60 000元。

要求:

编制向银行提取现金备发工资的分录

编制发放工资的分录

编制代扣款项的分录

编制工资费用分配的分录

4、甲公司一般纳税人,增值税率17%,下述价款中均不含增值税,本月业务:

1)销售商品一批,价款200万,商品已经发出,款项尚未收到。商品实际成本150万

2)销售材料一批,价款80万,材料发出,款项收存银行。材料的实际成本59万

3)将使用过的设备出售,价款20万,收存银行。设备原价30万,已提折旧8万

4)销售新开发的商品,价款800万,实际成本480万。为了促销,给予对方15%的商业折扣并开具00,并向银行0理了托收手续

5)以银行存款支付管理费用20万,罚没支出15万

要求:就上述业务逐笔编制会计分录

5、公司月初库存存货500件,单价25,当月材料收发如下:

1)购入200件,价款5 600元,税率17%,材料尚未收到,以商业汇票支付货款

2)上述材料收到,入库200件

3)生产产品领用材料600件,其中产品直接耗用400件,车间一般耗用200件

4)购入材料700件,价款21 000元,税率17%,材料入库。款项用上月申请的银行汇票支付,票面金额30 000元,余款银行结算

5)购入材料300件已经入库,但是00还没有收到,暂估价格12 000元

6)生产产品领用材料600件

7)管理部门领用材料100件

要求:

就业务1)编制会计分录

就业务4)编制会计分录

就业务5)编制会计分录

按照先进先出法计算期末库存结余材料的成本

按照全月一次加权平均法计算平均单价

按照全月一次加权平均法编制本期发出材料的会计分录

电子营业执照

电子营业执照 教育资质

教育资质 全国优秀教育网站

全国优秀教育网站 企业信用等级AA级

企业信用等级AA级